▷ 기본흐름 : 국세청자료와 회계프로그램 대조 → 공통매입세액안분계산, 간주임대료 등 법인 해당사항 입력 → 부가세신고서 작성(마감) → 전자신고 파일제작 → 신고ㆍ납부

▷ 업무목적 및 요약 : 매출부가세에서 매입부가세를 공제하고, 법인에 해당하는 기타사항들을 반영하여 부가가치세를 신고ㆍ납부

1. 기초데이터 확인

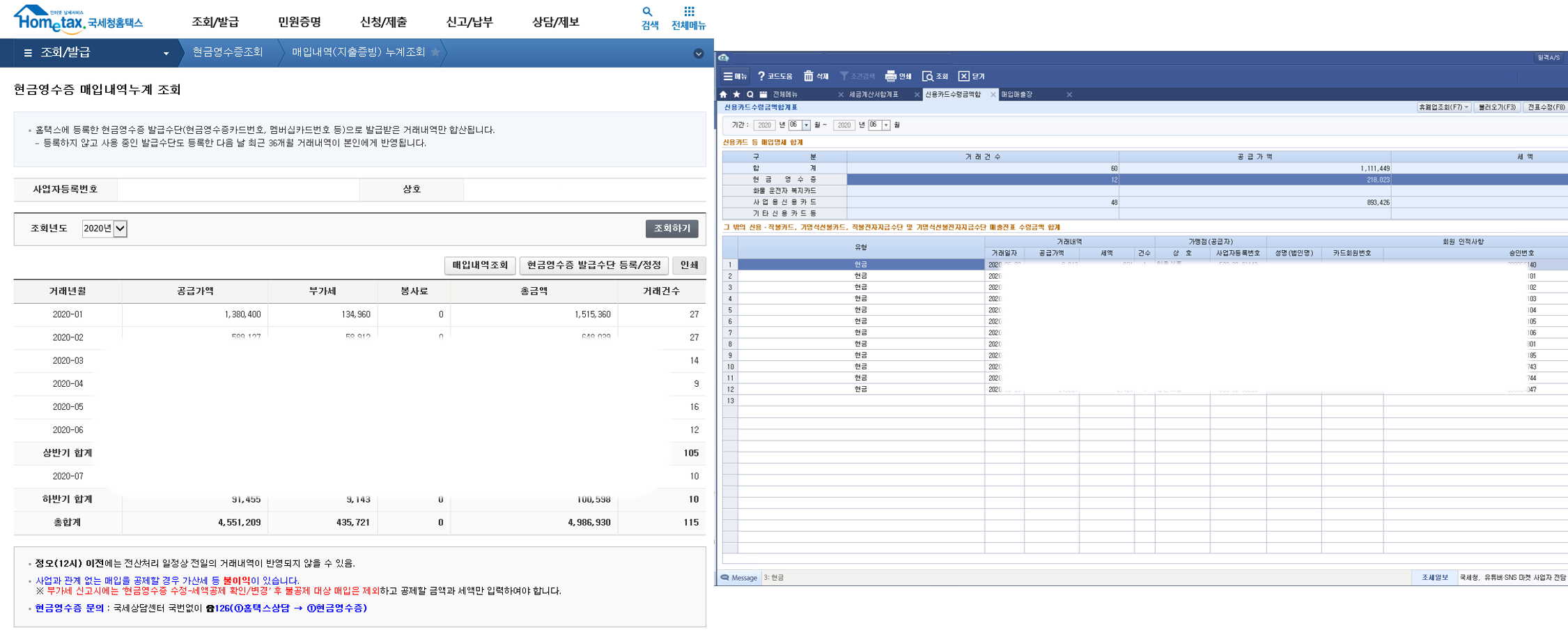

- 국세청에서 조회되는 자료와 회계프로그램에 입력된 금액 대조확인

(1) 매출ㆍ매입 세금계산서 및 계산서(부가세 신고용 합계표)

(2) 법인카드 및 현금영수증

※ 승인일자 기준, 결제일자 기준 방식의 차이로 인해 자료가 불일치 할 수 있음

(3) 차이발생시 매입매출장에서 일자 순서로 비교확인

※ 세금계산서+법인카드 결제 중복처리, 법인카드 매입세액공제 가능여부 추가 확인

2. 법인 특수사항 반영

(1) 과세ㆍ면세 겸업으로 인한 공통매입세액 안분계산

(2) 간주임대료

(3) 비품 등 유형자산 취득

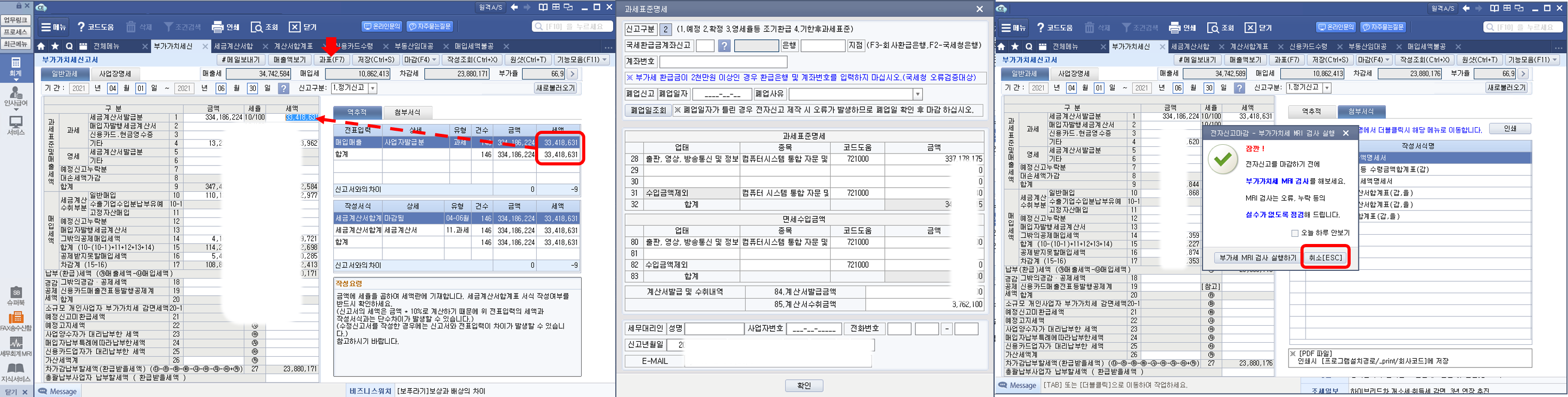

3. 부가가치세 신고서 작성

(1) 자료 마감 후 첨부서식 불러왔는지 확인

(2) 신고서 금액 정리

4. 전자신고 파일제작

- [회계]부가세예수금 ↔ [세무]납부할세액 비교하여 일치하면 마감 후 전자신고 파일변환

(1) 부가세 대급금/예수금 대체

(2) 분기말 잔액비교

(3) 전자신고 파일제작

5. 신고ㆍ납부

- 홈택스 파일변환방식 신고

- 신고서 및 납부서 PDF 파일 저장

- 신고 후 지출결의서 작성

'관리업무 > 세무' 카테고리의 다른 글

| [세무] 법인세 신고(세무사사무실 대행) (0) | 2024.03.08 |

|---|---|

| [세무] 원천세 신고 (0) | 2024.03.08 |